文丨小李飞刀

8月28日,中控技术面向全球正式发布时间序列大模型TPT 2,并同步成立工业AI数据联盟。

这一举措或成为中国工业智能化的又一里程碑,意义深远,更有望助推中控技术规模化布局工业AI,牢牢占据市场领跑者地位。

【工业AI三国杀】

近年来,AI对各行各业的赋能渗透大大加速,方兴未艾的工业AI领域亦是如此。

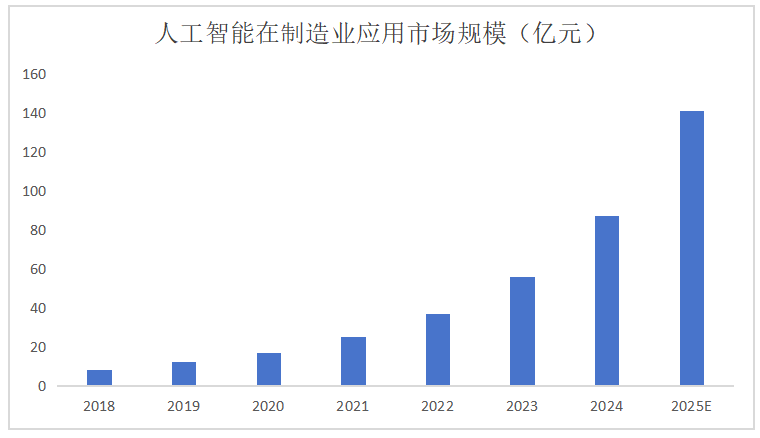

据锐观咨询预测,2025年人工智能在制造业应用的市场规模达140亿元,2018-2025年复合增速高达50%以上。

▲来源:锐观咨询

面对这片潜力蓝海市场,各大企业纷纷入局,跑马圈地。2023年以来,中国至少有15家企业发布了工业AI大模型。这些玩家主要分为三类,技术实力各有不同。

一类是华为、科大讯飞、浪潮、网易等ICT及互联网科技大厂,属于跨界新势力。二类是中控技术、中工互联等深耕工业领域的技术提供商。三类是中国一汽等垂直行业龙头,推出工业大模型主要为解决自身行业特定问题,未来不具备工业AI赛道领导力。

工业AI大混战,谁最有潜力决胜突围?

新势力玩家在IT开发、云计算等方面具备不小优势,但发力工业AI存在明显短板。与语言类大模型不同,工业领域数据敏感且需保密,加之缺乏信任基础,导致其难以获取海量数据及落地场景来精进模型,对数据的深度理解与运用能力也不足。

而工业领域技术玩家在数据获取、工艺理解深度、实时控制可靠性等方面具备明显优势,是最有可能在工业AI竞争中突围。值得一提的是,中控技术可能这类玩家中实力最强的一家龙头。

【自动化根基与TPT裂变】

中控技术在工业AI领域的崛起并非偶然,而是源于原有主营业务上多年的扎实积累。

在工业软件领域,作为“工业大脑”的集散控制系统(DCS),中控技术早已是无可撼动的巨头。

据MIR DATABANK数据,2024年中控技术DCS市场占有率达40.4%,连续十四年蝉联中国市场占有率第一,而艾默生、西门子等外资巨头份额持续下滑。其中,化工、石化领域市占率更是飙升至63%、56%。此外,安全仪表系统(SIS)领域,2024年其市占率超30%,连续三年位居榜首。

这两大软件系统作为工业自动化与控制的核心组成部分,广泛应用于各类工业场景,不仅推动中控技术业绩持续高增长——2019-2024年,营收、归母净利润年复合增速高达29%、25%,,更重要的是积累了丰富的产业数据与技术能力。

扎实的自动化能力,为中控技术工业AI业务发展奠定了坚实基础。正如创始人褚健多次强调:“工业AI的核心是算法与数据,但没有自动化就没有数字化,智能化更无从谈起。”

2024年4月,中控技术推出时序大模型TPT,基于运行、质量、设备等海量工业数据进行训练,输出生产装置控制、操作优化等核心内容,以实现企业降本增效。

同时,在超图大模型HGT、工业操作系统supOS、通用控制系统UCS的加持下,中控技术构建起了“1+2+N”新架构,实现生产过程与运营环节的智能化,且原生出N个工业软件。

这套架构适合多行业大规模、低成本推进,已成为中国流程工业智能化的典型范本。

TPT发布一年多来,已在石化、煤化工、氯碱等行业落地超110个项目,服务客户包括中石化、中石油、万华化学等头部企业。2025年上半年,TPT类软件收入超1.1亿元,未来有望成为中控技术新的增长引擎点。

如今,TPT 2的横空出世更是实现了多方面的技术升级与突破。

一方面,结合混合专家模型(MoE),增强泛化能力与精准度,适配更多工业场景,提供更可靠的预测和分析结果。

另一方面,通过优化模型设计和交互方式(比如采用SaaS模式,发布个人版与企业版),降低使用门槛,让更多工业企业轻松上手。同时,公司积极构建开放生态,吸引更多合作伙伴共同推动工业AI发展。

截止8月28日发布会结束,TPT 2累计预定订单企业518家,成交量112套,线上注册申请用户3268家。可见,市场与客户对TPT 2高度认可。

中控技术工业AI大模型迭代升级,必将加速产业规模化应用与落地,也将拉开与竞争对手的差距。

【难以复制的护城河】

这些年,中控技术一步一个脚印,已逐步构建起两大核心竞争壁垒,让多数工业AI竞争对手望尘莫及。

一是核心技术。TPT是深度融合了工业控制系统根基、独占的海量实时数据、核心的行业专业知识与工程实践的大模型解决方案,具备“懂语言、懂数据、更懂工业”的全栈能力。

在数据与安全层面,依托逾10万套自研控制系统沉淀了100EB工业数据,为模型提供高质量支撑。同时,专属安全技术架构如同“防火墙”,全程管控数据访问与交付,杜绝未授权操作、泄露等风险,很好解决了工业企业数据安全核心痛点。

在技术耦合层面,一是将多年积累的行业专业知识与模型深度绑定,更好让TPT理解数据背后的工业逻辑。二是采用MoE与异常检测融合设计,强化模型容量与计算效率,提前锁定异常。三是通过软硬件解耦突破部署限制,实现“落地即能用”。

这些核心技术壁垒,是多数竞争对手无法跨越的鸿沟。

二是客户资源。中控技术主营业务覆盖流程工业50多个细分行业,服务了超3.7万家客户。这一海量客户资源无疑形成了多数工业AI对手无法比拟的竞争优势。

一来,这可为公司工业AI业务提供丰富的场景验证机会,助力模型迭代优化与业务规模化复制。目前,“1+2+N”架构已在国内外超5000家企业应用了。

二来,这些客户也是中控技术工业AI业务可开发和渗透的金矿。工业AI能够提升企业人效、稳定运行、增加收益,未来市场需求爆发指日可待。而中控技术凭借长期合作的客户资源优势,有望吃到这波工业智能化升级浪潮的红利。

总之,中控技术凭借难以逾越的两大竞争壁垒,在这场工业AI混战中占据了相当有利的位置。未来,它不仅会牢牢稳坐DCS、SIS领域的“一哥”地位,更有潜力成为工业AI赛道的超级黑马,而目前A股市场还显然没有反映它的真正资本价值。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

股票配资交流论坛提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资开户平台(总台记者 王新俊)r

- 下一篇:没有了